▒╠╣ł@┐ž╣╔ėąŽ▐╣½╦ŠŻ©02007.HKŻ®┼¹┬Č2020─ĻųąŲ┌śI┐āł¾ĖµĪŻŻ©čļÅVŠW░lŻ®

ĪĪĪĪčļÅVŠWĘ╔Į8į┬25╚šŽ¹ŽóĪĪ8į┬25╚šŻ¼▒╠╣ł@┐ž╣╔ėąŽ▐╣½╦ŠŻ©02007.HKŻ®┼¹┬Č2020─ĻųąŲ┌śI┐āł¾ĖµŻ¼╝┤╩╣įŌė÷ą┬╣┌ę▀Ūķø_ō¶Ż¼╣½╦Šę└╚╗æ{ĮĶ╚½«aśIµ£Ą─═Ļ╔Ų▓╝ŠųŻ¼ĘĆĮĪĮøĀI’LĖ±Ż¼╚ĪĄ├└ĒŽļų«ĮøĀI┐āą¦ĪŻ

ĪĪĪĪöĄō■’@╩ŠŻ¼▒╠╣ł@ė┌╔Ž░ļ─Ļ║ŽėŗīŹ¼F┐éĀIśI╩š╚ļ╝s×ķ1849.6ā|į¬Ż©╚╦├±Ä┼Ż¼Ž┬═¼Ż®Ż╗├½└¹ØÖ448.9ā|į¬Ż╗ā¶└¹ØÖ╝s×ķ219.3ā|į¬Ż╗╣╔¢|欚╝║╦ą─ā¶└¹ØÖ╝s×ķ146.1ā|į¬ĪŻČŁ╩┬Ģ■Į©ūh┼╔░lųąŲ┌╣╔Žó├┐╣╔20.55ĘųŻ¼┼╔Žó▒╚└²š╝║╦ą─ā¶└¹ØÖ┐éŅ~Ą─31%ĪŻ

ĪĪĪĪ8į┬10╚šŻ¼2020─ĻČ╚ĪČžöĖ╗ĪĘ╩└Įń500ÅŖ░±å╬ĮęĢįŻ¼▒╠╣ł@ęį703.35ā|├└į¬ĀI╩š╬╗┴ą░±å╬Ą┌147╬╗Ż¼▌^╚ź─Ļ╔Ž╔²30╬╗Ż¼▀@ę▓╩Ū▒╠╣ł@▀B└mĄ┌╦──Ļ╔Ž░±Ż¼Ūę┼┼├¹Ė▀Šė╚½Ū“Ę┐Ų¾ų«╩ūĪŻ

ĪĪĪĪ╩šęµ┘|┴┐╠ß╔²Ż¼ęč╩█╬┤ĮY▐D┘Yį┤▀h│¼═¼ąą

ĪĪĪĪūįÅ─▒╠╣ł@į┌2018─ĻųąŲ┌╠ß│÷Ī░ąąĘĆų┬▀hĪ▒░lš╣╦╝┬ĘęįüĒŻ¼╝»łF╩╝ĮKīóĪ░ėą┘|┴┐Ą─į÷ķLĪ▒Ę┼ĄĮ╩ū╬╗Ż¼╝┤▒Ńį┌2020─Ļ╔Ž░ļ─ĻŲDļyĄ─╩ął÷ŁhŠ│Ž┬Ż¼śI┐ā▒Ē¼Fę└╚╗┐╔╚”┐╔³cĪŻ

ĪĪĪĪł¾ĖµŲ┌ā╚Ż¼▒╠╣ł@║ŽėŗīŹ¼F┐é╩š╚ļ1849.6ā|į¬Ż¼├½└¹ØÖ╝s448.9ā|į¬Ż¼ā¶└¹ØÖ219.3ā|į¬Ż¼├½└¹┬╩Īóā¶└¹┬╩ŠS│ų║Ž└Ē╦«ŲĮŻ¼Ęųäe×ķ24.3%%║═11.9%ĪŻį┌╠ßą¦ĮĄ┘MĘĮ├µŻ¼╝»łF╔Ž░ļ─Ļ╚ĪĄ├’@ų°│╔ą¦Ż¼õN╣▄┘Mė├═¼▒╚Ž┬ĮĄ27.9%Ż¼╚┌┘Y│╔▒Š▌^2019─ĻĄūŽ┬ĮĄ49éĆ╗∙³cų┴5.85%Ą─ąąśIĄ═╬╗ĪŻ

ĪĪĪĪ╔Ž░ļ─ĻŻ¼ė╔ė┌Ū░ā╔į┬ę▀Ūķć└ųžī¦ų┬╩®╣ż▀MČ╚╩▄Ž▐Ż¼▓┐ĘųĘ┐╬▌Į╗ĖČčė║¾Ż¼╝»łF╔Ž░ļ─ĻĮY▐D╩šęµį┌╚½─Ļš╝▒╚ėą╦∙Ž┬ĮĄŻ¼Ą½░ķļSÅ═╣żÅ═«a╗žÜwš²▄ēŻ¼╔Ž░ļ─Ļ┬õŽ┬Ą─╣ż│╠▀MČ╚š²į┌ų▓ĮūĘ╗žŻ¼┴Ž╚½─Ļ╝╚Č©Į╗ĖČ─┐ś╦╚įīó╚ńŲ┌═Ļ│╔Ż¼Å─Č°▒ŻūCĀIśI╩š╚ļ║═└¹ØÖ╦«ŲĮ╗žÜwš²│ŻĪŻ

ĪĪĪĪ╝»łF╣▄└Ēīėį┌śI┐ā░l▓╝Ģ■╔Ž═Ė┬ČŻ║Įžų┴ł¾ĖµŲ┌─®Ż¼┘~├µōĒėą▓╗║¼į÷ųĄČÉĄ─ęč╩█╬┤ĮY▐D╩š╚ļ▀_7808ā|į¬Ż¼▀h│¼═¼ąąĪŻ▀@īóį┌║▄┤¾│╠Č╚╔ŽµiČ©┴╦╣½╦ŠĮ±─ĻŻ¼─╦ų┴╬┤üĒā╔╚²─Ļā╚śI┐ā╠ß╔²┐šķgĪŻ

ĪĪĪĪČÓ─ĻüĒŻ¼ūĘŪ¾ėą┘|┴┐Ą─į÷ķLŻ¼ę╗ų▒╩Ū▒╠╣ł@Ą─ū╬ū╬ūĘŪ¾ĪŻęįā¶┘Y«a╩šęµ┬╩×ķ└²Ż©ROEŻ®Ż¼▒╠╣ł@╩ŪąąśIųą╔┘öĄ─▄ČÓ─Ļ▒Ż│ųROEĖ▀ė┌20%Ą─Ų¾śIų«ę╗ĪŻį┌Į±─Ļ8į┬┼¹┬ČĄ─2020─ĻĪČžöĖ╗ĪĘ╩└Įń500ÅŖ░±å╬ųąŻ¼▒╠╣ł@ęį26.2%Ą─ā¶┘Y«a╩šęµ┬╩╬╗ŠėĘ┐Ų¾ų«╩ūŻ¼į┌╔Ž░±Ą─133╝ęųąć°Ų¾śIųąŻ¼▒╠╣ł@ROEę▓┼┼╬╗┐┐Ū░ĪŻ

ĪĪĪĪ94%╗ž┐Ņ┬╩Ż¼═╣’@¼FĮ╣▄┐žīŹ┴”

ĪĪĪĪ▒ŻšŽ╩šęµ┘|┴┐Ą─Ū░╠ߎ┬Ż¼▒╠╣ł@┘YĮ╝░žöäš╣▄┐ž╦«ŲĮę└╚╗ā׹ŃĪŻ

ĪĪĪĪļm╚╗╔Ž░ļ─Ļ╚½ć°╔╠ŲĘĘ┐õN╩█ĮŅ~═╗įŌę▀Ūķø_ō¶Ż¼Ą½▒╠╣ł@▀B═¼┬ō║ŽĀI╣½╦ŠĄ─ÖÓęµ║Ž═¼õN╩█Ņ~╚į┼fõøĄ├2669.5ā|Ą─ąąśIĖ▀╬╗ĪŻ

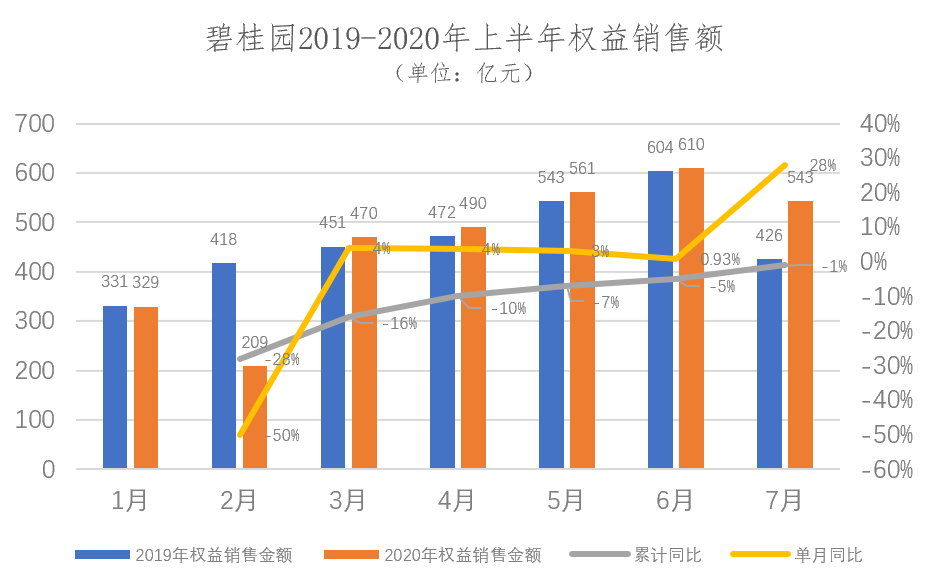

ĪĪĪĪÅ─╝»łFå╬į┬ÖÓęµõN╩█öĄō■üĒ┐┤Ż¼│²Ū░ā╔į┬═¼▒╚Ž┬Ą°═ŌŻ¼╚²į┬ų«║¾Ė„į┬Š∙īŹ¼F┴╦═¼▒╚š²į÷ķLŻ¼Ūę│╩ųį┬┼╩Ė▀Ą─ĘeśOū▀ä▌ĪŻ7į┬Ę▌Ż¼╝»łFÖÓęµ║Ž╝sõN╩█ĮŅ~542.8ā|į¬ÅŖä┼į÷ķL27.52%Ż¼õøĄ├Į±─ĻęįüĒūŅĖ▀═¼▒╚ØqĘ∙ĪŻ2020─Ļ1-7į┬└█ėŗīŹ¼FÖÓęµõN╩█ĮŅ~▀_3212.3ā|į¬Ż¼ĘĆŠėąąśIŪ░┴ąĪŻ

ĪĪĪĪŽ┬░ļ─ĻŻ¼▒╠╣ł@┐╔╩█žøųĄ╝s6412ā|Ż¼ūŃęį▒ŻšŽ╩ął÷╣®æ¬╝░╣½╦Š╚ĪĄ├Ė³Ė▀õN╩█śI┐āĪŻ

ĪĪĪĪ╝ėÅŖ╚ź╗»Ą─═¼ĢrŻ¼▒╠╣ł@śO×ķųžęĢõN╩█╗ž┐ŅųĖś╦ĪŻ╔Ž░ļ─ĻŻ¼╣½╦ŠČÓ┼e┤ļūź╗ž┐ŅŻ¼▒╚╚ńĀÄ╚ĪĖ„┤¾Ńyąą░┤Įę┘J┐Ņų¦│ųŻ¼║å╗»╩ų└mŻ¼╝ė┐ņĘ┼┐Ņ╣ØūÓŻ╗į┘▒╚╚ńā╚▓┐╝ėÅŖ╗ž┐Ņ─┐ś╦┐╝║╦Ż¼ÅŖš{┘YĮų▄▐D┬╩Ż¼▀Mę╗▓ĮÅŖ╗»Š½╝Ü╗»Īóś╦£╩╗»┘YĮ╣▄└ĒÖCųŲĄ╚ĪŻ

ĪĪĪĪČÓ┼e┤ļūź╗ž┐Ņ│╔ą¦’@ų°Ż¼╔Ž░ļ─Ļ╝»łFÖÓęµõN╩█¼FĮ╗ž╗\╝s╚╦├±Ä┼2509.3ā|Ż¼ÖÓęµõN╩█╗ž┐Ņ┬╩Ė▀▀_94%Ż¼┼c╔Ž─Ļ═¼Ų┌│ųŲĮŻ╗ūį┤╦Ż¼╝»łFęč▀B└m5─Ļ╚ĪĄ├┴╦ÖÓęµ╗ž┐Ņ┬╩│¼▀^90%Ą─┴╝║├╝oõøĪŻČ°«ö─Ļ║×╝s«ö─Ļ╗ž┐Ņ┬╩×ķ67%Ż¼▌^╔Ž─Ļ═¼Ų┌╠ß╔²3éĆ░┘Ęų³cŻ╗

ĪĪĪĪĮžų┴6į┬30╚šŻ¼╣½╦Š┘~├µōĒėą¼FĮėÓŅ~2055.2ā|Ż¼¼FĮėÓŅ~š╝┐é┘Y«a▒╚└²Ė▀▀_10.5% Ż¼┴Ē═ŌŻ¼╝sėą3288.1ā|į¬Ńyąą╩┌ą┼Ņ~Č╚╔ą╬┤╩╣ė├Ż¼╝»łF▀\ĀI┘YĮ│õūŃŻ¼│╩¼FĘĆĮĪĄ─ĮøĀIĀŅæBĪŻ

ĪĪĪĪā¶žōé∙┬╩58%Ż¼Ą═Ė▄ŚU─Ż╩ĮŽ┬Ą─ā╚╔·į÷ķL

ĪĪĪĪĮ³─ĻüĒŻ¼ć°╝ę▒O╣▄īėĖ▀Č╚ųžęĢĘ┐Ąž«aŲ¾śI┘YĮ╝░é∙äš░▓╚½Ż¼ąąśI╚┌┘YŁhŠ│┌ģŠoŻ¼╚┌┘Y│╔▒Š├„’@╔Ž╔²Ż¼Ų¾śI╚┌┘YĘų╗»╚š┌ģ├„’@ĪŻ╦∙ąę▒╠╣ł@Ą─░lš╣┬ĘÅĮ▓óĘŪĖ▄ŚUöUÅłŻ¼Č°╩ŪūĘŪ¾Ė▀┘|┴┐Ą─ā╚╔·į÷ķLŻ¼ę“┤╦Ż¼╣½╦Š╩╝ĮKūī╣½╦ŠĖ▄ŚU╠Äė┌ąąśIĄ═╬╗Ż¼┘Y▒ŠĮYśŗ▀mČ╚║Ž└ĒĪŻ

ĪĪĪĪęį╩ął÷Ųš▒ķĻPūóĄ─ā¶ĮĶ┘J▒╚┬╩×ķ└²Ż¼ā|║▓ųŪÄņ蹊┐öĄō■’@╩ŠŻ¼2019─Ļ50╝ęĄõą═Ę┐Ų¾ŲĮŠ∙ā¶žōé∙┬╩×ķ94.1%ĪŻČ°▒╠╣ł@Į±─Ļ╔Ž░ļ─ĻĄ─ā¶ĮĶ┘J▒╚┬╩āH×ķ58%ĪŻĮžų┴─┐Ū░Ż¼▒╠╣ł@ęč▀B└m13─Ļ▒Ż│ų┴╦ā¶ĮĶ┘J▒╚┬╩Ą═ė┌70%Ż¼▀@į┌ć°ā╚Ąž«aŲ¾śIųą▓ó▓╗ČÓęŖĪŻ

ĪĪĪĪĮžų┴ł¾ĖµŲ┌─®Ż¼▒╠╣ł@ėąŽóžōé∙┐éŅ~×ķ3420.4ā|Ż©║¼Ńyąą╝░Ųõ╦¹ĮĶ┐ŅĪóā׎╚Ų▒ō■Īó╣½╦Šé∙╚»║═┐╔▐D╣╔é∙╚»Ż®Ż¼▌^╔Ž─Ļ─®Ž┬ĮĄ7.5%Ż¼ŲõųąąĶė┌▒Š─Ļęįā╚āö▀ĆĄ─Č╠Ų┌ėąŽóé∙äš╝s×ķ555ā|Ż¼āHš╝┐éėąŽóžōé∙ų«16.2%ĪŻ

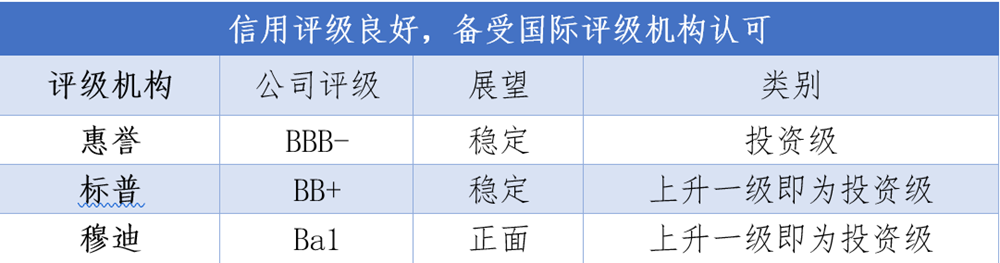

ĪĪĪĪĶbė┌┤╦Ż¼ÖCśŗ║══Č┘Yš▀ę▓ĮoėĶ▒╠╣ł@▌^Ė▀šJ┐╔ĪŻ╗▌ūuĮoėĶ╣½╦Šįu╝ē×ķBBB-Ż¼š╣═¹ĘĆČ©Ż¼įuČ©×ķ═Č┘Y╝ēŻ╗ś╦ŲšĮoėĶ╣½╦Šįu╝ē×ķBB+,š╣═¹ĘĆČ©Ż╗─┬ĄŽĮoėĶ╣½╦Šįu╝ē×ķBa1Ż¼š╣═¹š²├µĪŻ▒╠╣ł@ęÓ│╔×ķ├±ĀIĘ┐Ų¾ųą║▒ėą½@Ą├╚²┤¾ÖCśŗĖ▀įu╝ēŲ¾śIĪŻ

ĪĪĪĪĘĆĮĪĄ─┘Y▒ŠĮYśŗŻ¼ūī▒╠╣ł@╚┌┘YŪ■Ą└Ė³×ķĒśĢ│Ż¼╚┌┘Y│╔▒Šį┘Č╚ū▀Ą═Ż¼╔Ž░ļ─Ļ╝ėÖÓŲĮŠ∙ĮĶ┘J│╔▒ŠāH5.85%,▌^╔Ž─Ļ─®└^└mŽ┬ĮĄ49éĆ╗∙³cĪŻ1į┬8╚šŻ¼▒╠╣ł@░ląąā╔╣P╣▓ėŗ10ā|├└į¬Ų▒ō■Ż¼░³└©5.5ā|├└į¬Ą─7─ĻŲ┌Ų▒ō■╝░4.5ā|├└į¬Ą─10─ĻŲ┌Ų▒ō■Ż¼└¹┬╩ĘųäeāH×ķ5.125%║═5.625%ĪŻČ°ųąųĖ蹊┐į║░l▓╝Ą─öĄō■’@╩ŠŻ¼Į±─Ļ1ų┴2į┬Ę▌║Ż═Ōé∙ŲĮŠ∙╚┌┘Y│╔▒Š×ķ8.74%ĪŻ

ĪĪĪĪĮ±─Ļ5į┬Ż¼▒╠╣ł@░ląą5.44ā|├└į¬5.4%ā׎╚Ų▒ō■Īóė┌4į┬24╚š½@╩┌1.4ā|├└į¬Č©Ų┌┘J┐Ņ╚┌┘YĪŻ7į┬Ż¼▒╠╣ł@│╔╣”Č©ār░ląąļp─ĻŲ┌╣▓ėŗ10ā|├└į¬Ą─é∙╚»Ż¼Ųõųą5.5─ĻŲ┌ūŅĮKČ©ār4.2%Ż¼10─ĻŲ┌ūŅĮKČ©ār4.8%ĪŻ

ĪĪĪĪ┐é¾wČ°čįŻ¼Į±─ĻęįüĒŻ¼▒╠╣ł@į┌▀Mę╗▓ĮĮĄĄ═╣½╦ŠŲĮŠ∙╚┌┘Y│╔▒ŠĄ─ŪķørŽ┬Ż¼ĘeśOķ_═žČÓį¬╗»Ą─╚┌┘YŪ■Ą└Ż¼ę▓│õĘų▒ŻūC┴╦╣½╦ŠĄ─┴„äėąį║═žöäšÅŚąįĪŻ