朱振鑫:2015年房地產繞不過的三座大山

2015-01-15 10:53:00 來源:騰訊房產 說兩句 分享到:

天氣越來越冷,房地產市場卻似乎越來越熱鬧。12月以來,房地產銷售明顯回暖,30個大中城市的成交面積擺脫負增長,增速一路回升到20%以上。難道房地產的冬天已經提前結束了?事實并非如此,近期的回升一方面是因為去年12月之后基數降低,另一方面是因為930新政和降息的短期刺激導致前期壓抑的需求集中釋放,并非房地產大趨勢的逆轉。未來幾年里,房地產身上依舊背負著三座沉重的大山,想要重回巔峰難上加難。

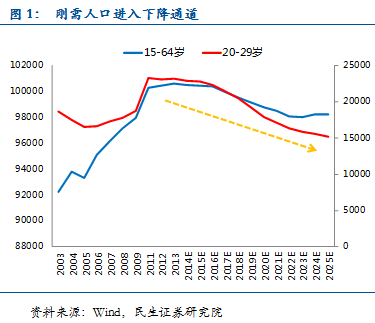

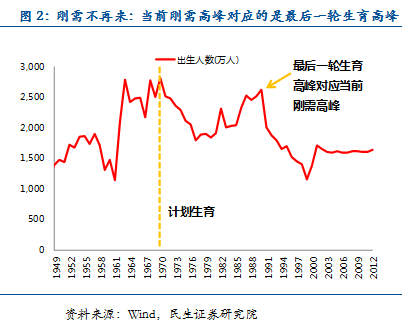

第一座大山是人口老齡化。中國的人口年齡結構已經迎來拐點,作為剛需主力的婚齡人口和作為改善性需求主力的勞動力人口趨于下降,而可能需要以房養老的老齡人口趨于上升。過去幾年20-29歲的婚齡人口和15-64歲的勞動力人口持續上升是剛需旺盛的主因,尤其是20-29歲的婚齡人口,這主要對應的是1964-1970年和1985到1991年的兩輪人口生育高峰。但由于70年代之后計劃生育的影響,1970年和1991年之后出生人數大幅下降,未來剛需高峰難以再現。根據我們的預測,20-29歲人口將從2013年的2.32億降至2020年的1.79億,到2025年進一步降至1.51億。15-64歲人口將從2013年的10.06億降至2020年的9.87億,到2025年進一步降至9.82億。

從國際經驗看,勞動力人口的拐點一般與房地產市場的供需拐點極為接近,美國勞動力人口2007年見頂,房價2006年見頂。日本勞動力人口1992年見頂,房價1990年見頂。當然,由于房產稅、城鎮化率、杠桿率等方面的差異,中國不會簡單的重復美國和日本的故事,但人口決定房地產需求卻是永遠適用的規律。

第二座大山是城鎮化速度的放緩。按照常住人口計算,中國目前的城鎮化率為53.7%,與美國日本當時80%的城鎮化率相比確實還有很大提升空間。但從增量人口上看,中國的城鎮化速度已經開始放緩。主要原因是隨著農村人口向城市的持續轉移,中國可能已經渡過農村勞動力無限供給的劉易斯拐點,而且隨著城鎮生活成本的提高和農村勞動生產率的提升,未來農村人口向城鎮轉移的速度將會趨勢性放緩。

2010年人口普查的數據顯示,目前農村的老年和幼年人口比例遠高于城鎮,全國有60%的老年和幼年人口在農村,40%在城鎮,而勞動力人口則相反,60%在城鎮,40%在農村。2010年新增城鎮人口達到2466萬的峰值,現在已降至1929萬。即便未來國家政策引導加快城鎮化,2020年城鎮化率能達到60%,新增城鎮人口約1.4億人,平均每年也不過2000萬,增量上與過去十多年2120萬相比明顯下降。

除了新增城鎮人口之外,很多人寄望于存量城鎮人口改善型需求的釋放。但目前來看,中國的戶均住宅套數已達到1.03套,人均居住面積已經達到33平米,和發達國家以及其他新興市場國家相比較已經不低。未來改善型需求的增量也應該是放緩的。

第三座大山是居高不下的房地產庫存。即便房地產銷售短期回暖,也很難帶動房地產新開工和投資反彈。2015年房地產企業仍面臨高庫存的壓力,擴大投資的意愿不會像原來那樣遇火就著。

首先,過去降息刺激投資的條件是待售庫存較低,但現在待售庫存明顯過高。截至2014年10月,全國商品房待售面積為5.8億平米,按照近12月的月均銷售量,需5.5個月去化,而2012年7月降息帶動投資反轉時這個數字僅為3.5個月。2014年10月十大城市商品存銷比為13.3,2012年7月僅為7.6。

其次,除了高企的待售庫存,目前巨大的在建面積存量也是阻礙房地產開工的巨大障礙。截至2014年10月,在建房屋施工面積49.2億平米,按人均33平米計算可以滿足1.5億人的增量居住需求,這說明過去幾年的投資實際上已經透支了相當一部分未來的居住需求。

第三,政府棚改思路也在發生變化。為了減輕房地產庫存壓力,政府擬采用回購或回租成熟的存量商品房項目實施棚改。今年的增量棚戶區改造是投資的重要支撐,失去這個支撐,明年房地產投資將雪上加霜。

總而言之,短期的回暖并不意味著房地產市場已經發生趨勢性逆轉,反而可能意味著對未來需求的透支,激情過后,一切終將恢復平靜。

作者:朱振鑫 系民生證券研究院宏觀研究員 (編校/趙敏)

編輯:hi

相關新聞

頭條推薦

參與討論

我想說