齊魯網濟南11月29日訊(記者 劉巖)在河北省試點水資源稅改革一年半后,2017年11月28日,財政部、國家稅務總局、水利部聯合發文,宣布水資源稅改革試點擴圍:12月1日起北京、天津、山西、內蒙古、河南、山東、四川、寧夏、陜西等9省(區、市)也將納入水資源稅改革試點,用稅收杠桿抑制不合理用水行為。

水資源稅賬單一覽

根據《擴大水資源稅改革試點實施辦法》,征稅對象:江、河、湖泊(含水庫)等地表水和地下水。

納稅人:直接取用地表水、地下水的單位和個人。但包括家庭生活和零星散養、圈養畜禽飲用等少量取用水在內,有六種情形可不繳納資源稅。

納稅原則:稅費平移,總體不增加企業和居民正常生產生活用水負擔。但按不同取用水性質實行差別稅額,地下水稅額要高于地表水,超采區地下水稅額要高于非超采區,超采區取用地下水稅額加征1至4倍;對超計劃或超定額用水加征1至3倍;對特種行業從高征稅,主要是指洗車、洗浴、高爾夫球場、滑雪場等取用水;對超過規定限額的農業生產取用水、農村生活集中式飲水工程取用水等從低征稅。同時,辦法規定了限額內農業生產取用水免稅、對取用污水處理再生水免稅等六種稅收減免情形。

征收方:水資源稅由稅務機關依法征收管理,水利部門負責核準取用水量,納稅人依法辦理納稅申報。試點期水資源稅收入全部留歸地方。

開征水資源稅

以后我家水費要多交錢了嗎?

“以后我家水費要多交錢了嗎?”“種地澆水要多收費了嗎?”水資源稅改革試點后,對老百姓來說,費用無疑是最受關注。

對此,財政部稅政司司長王建凡說,征收水資源稅不會影響城鎮公共供水價格。目前,水資源費是城鎮公共供水終端水價的組成部分,實行水資源費改稅后,征收方式和稅額標準基本延續現行規定,不會影響居民和一般工商業企業用水價格。

以北京市民家中的自來水繳費單為例,居民水價由基本水費、水資源費、污水處理費三塊費用構成,改革后水價標準不變,但繳費單上列示的水資源費名目將不再出現。

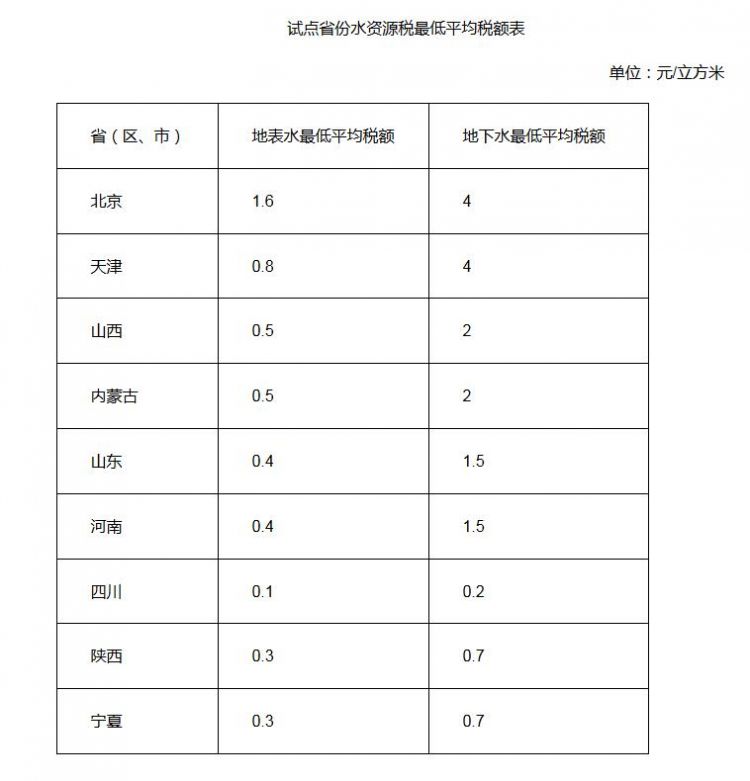

費改稅后,就山東而言,地表水和地下水最低平均稅額每立方米分別為0.4元和1.5元。缺水嚴重的北京市為9省區市最高,地表水和地下水最低平均稅額每立方米分別為1.6元和4元。

洗車洗浴滑雪場等特種行業從高定稅

6種情可形減免稅

“水資源稅改革絕非簡單的稅費平移,否則試點沒有意義。”王建凡說,相比收費,稅收更具剛性和約束力,改革就是要讓經濟杠桿真正發揮作用,倒逼高耗能企業節水,促使洗車、洗浴、高爾夫球場、滑雪場等特種行業轉變用水方式,增強企業等社會主體節水意識和動力。

對特種行業從高征稅,具體怎么收?根據文件,納稅人超過水行政主管部門規定的計劃(定額)取用水量,在原稅額基礎上加征1—3倍,具體辦法由試點省份省級人民政府確定。

國家稅務總局財產和行為稅司司長蔡自力說,征收水資源稅的主要目的不是為了組織多少財政收入,2016年新納入試點9省區市水資源費共計收入133億元,稅收收入意義并不大,但生態意義、綠色意義很大,以稅收調節作用助推實施最嚴格的水資源管理制度。

為支持農業生產、鼓勵水資源循環利用等,《實施辦法》還規定了6項減免稅情形:1、農村集體經濟組織及其成員從本集體經濟組織的水塘、水庫中取用水的; 2、家庭生活和零星散養、圈養畜禽飲用等少量取用水的; 3、水利工程管理單位為配置或者調度水資源取水的; 4、為保障礦井等地下工程施工安全和生產安全必須進行臨時應急取用(排)水的;5、為消除對公共安全或者公共利益的危害臨時應急取水的; 6、為農業抗旱和維護生態與環境必須臨時應急取水的。

為什么選擇山東等9個省份擴大水資源稅改革試點?

根據《擴大水資源稅改革試點實施辦法》,三部門表示,水資源稅實行從量計征,征稅對象為江、河、湖泊(含水庫)等地表水和地下水。試點旨在為全面推開改革積累經驗,待條件成熟后擇機在全國全面推開改革。

此次選擇9個省份擴大改革試點。其中,北京、天津、山西、內蒙古等4個省份位于華北地區,地下水超采嚴重,水資源供需矛盾較大;河南、山東、四川、陜西、寧夏等5個省份分布在東、中、西部,水資源豐枯程度不一、取用水類型多樣,具有典型代表性。通過擴大試點,有利于進一步發揮稅收杠桿調節作用,有效抑制不合理用水需求,促進水資源節約保護;有利于豐富完善水資源稅制度設計,為全面推開水資源稅制度積累經驗、創造條件。

>>>縱覽我國資源稅日志

水資源稅并非我國新設稅種,而是已有30多年歷史的資源稅下的一個稅目。

1984年 我國開始對境內從事原油、天然氣、煤炭等礦產資源開采的單位和個人征收資源稅;

2010年6月1日 我國率先在新疆開展原油、天然氣資源稅從價計征改革,這一更有利于節約資源的計稅方式,拉開了新一輪資源稅改革的序幕;

2011年11月1日 油氣資源稅改革擴至全國;

2014年12月1日 煤炭資源稅從價計征改革全面實施,同時清理涉煤收費基金;

2015年5月1日 資源稅從價計征改革覆蓋稀土、鎢、鉬三個品目;

2016年7月1日 資源稅從價計征改革全面推開,新增對鐵礦、金礦、石墨、海鹽等21個稅目由從量定額改為從價定率計征;

同時,我國在地下水超采嚴重的河北省率先啟動水資源費改稅試點;

2017年12月1日 水資源稅試點范圍首批擴圍至北京等9個省區市。

附件:

擴大水資源稅改革試點實施辦法

第一條 為全面貫徹落實黨的十九大精神,按照黨中央、國務院決策部署,加強水資源管理和保護,促進水資源節約與合理開發利用,制定本辦法。

第二條 本辦法適用于北京市、天津市、山西省、內蒙古自治區、河南省、山東省、四川省、陜西省、寧夏回族自治區(以下簡稱試點省份)的水資源稅征收管理。

第三條 除本辦法第四條規定的情形外,其他直接取用地表水、地下水的單位和個人,為水資源稅納稅人,應當按照本辦法規定繳納水資源稅。

相關納稅人應當按照《中華人民共和國水法》《取水許可和水資源費征收管理條例》等規定申領取水許可證。

第四條 下列情形,不繳納水資源稅:

(一)農村集體經濟組織及其成員從本集體經濟組織的水塘、水庫中取用水的;

(二)家庭生活和零星散養、圈養畜禽飲用等少量取用水的;

(三)水利工程管理單位為配置或者調度水資源取水的;

(四)為保障礦井等地下工程施工安全和生產安全必須進行臨時應急取用(排)水的;

(五)為消除對公共安全或者公共利益的危害臨時應急取水的;

(六)為農業抗旱和維護生態與環境必須臨時應急取水的。

第五條 水資源稅的征稅對象為地表水和地下水。

地表水是陸地表面上動態水和靜態水的總稱,包括江、河、湖泊(含水庫)等水資源。

地下水是埋藏在地表以下各種形式的水資源。

第六條 水資源稅實行從量計征,除本辦法第七條規定的情形外,應納稅額的計算公式為:

應納稅額=實際取用水量×適用稅額

城鎮公共供水企業實際取用水量應當考慮合理損耗因素。

疏干排水的實際取用水量按照排水量確定。疏干排水是指在采礦和工程建設過程中破壞地下水層、發生地下涌水的活動。

第七條 水力發電和火力發電貫流式(不含循環式)冷卻取用水應納稅額的計算公式為:

應納稅額=實際發電量×適用稅額

火力發電貫流式冷卻取用水,是指火力發電企業從江河、湖泊(含水庫)等水源取水,并對機組冷卻后將水直接排入水源的取用水方式。火力發電循環式冷卻取用水,是指火力發電企業從江河、湖泊(含水庫)、地下等水源取水并引入自建冷卻水塔,對機組冷卻后返回冷卻水塔循環利用的取用水方式。

第八條 本辦法第六條、第七條所稱適用稅額,是指取水口所在地的適用稅額。

第九條 除中央直屬和跨省(區、市)水力發電取用水外,由試點省份省級人民政府統籌考慮本地區水資源狀況、經濟社會發展水平和水資源節約保護要求,在本辦法所附《試點省份水資源稅最低平均稅額表》規定的最低平均稅額基礎上,分類確定具體適用稅額。

試點省份的中央直屬和跨省(區、市)水力發電取用水稅額為每千瓦時0.005元。跨省(區、市)界河水電站水力發電取用水水資源稅稅額,與涉及的非試點省份水資源費征收標準不一致的,按較高一方標準執行。

第十條 嚴格控制地下水過量開采。對取用地下水從高確定稅額,同一類型取用水,地下水稅額要高于地表水,水資源緊缺地區地下水稅額要大幅高于地表水。

超采地區的地下水稅額要高于非超采地區,嚴重超采地區的地下水稅額要大幅高于非超采地區。在超采地區和嚴重超采地區取用地下水的具體適用稅額,由試點省份省級人民政府按照非超采地區稅額的2—5倍確定。

在城鎮公共供水管網覆蓋地區取用地下水的,其稅額要高于城鎮公共供水管網未覆蓋地區,原則上要高于當地同類用途的城鎮公共供水價格。

除特種行業和農業生產取用水外,對其他取用地下水的納稅人,原則上應當統一稅額。試點省份可根據實際情況分步實施到位。

第十一條 對特種行業取用水,從高確定稅額。特種行業取用水,是指洗車、洗浴、高爾夫球場、滑雪場等取用水。

第十二條 對超計劃(定額)取用水,從高確定稅額。

納稅人超過水行政主管部門規定的計劃(定額)取用水量,在原稅額基礎上加征1—3倍,具體辦法由試點省份省級人民政府確定。

第十三條 對超過規定限額的農業生產取用水,以及主要供農村人口生活用水的集中式飲水工程取用水,從低確定稅額。

農業生產取用水,是指種植業、畜牧業、水產養殖業、林業等取用水。

供農村人口生活用水的集中式飲水工程,是指供水規模在1000立方米/天或者供水對象1萬人以上,并由企事業單位運營的農村人口生活用水供水工程。

第十四條 對回收利用的疏干排水和地源熱泵取用水,從低確定稅額。

第十五條 下列情形,予以免征或者減征水資源稅:

(一)規定限額內的農業生產取用水,免征水資源稅;

(二)取用污水處理再生水,免征水資源稅;

(三)除接入城鎮公共供水管網以外,軍隊、武警部隊通過其他方式取用水的,免征水資源稅;

(四)抽水蓄能發電取用水,免征水資源稅;

(五)采油排水經分離凈化后在封閉管道回注的,免征水資源稅;

(六)財政部、稅務總局規定的其他免征或者減征水資源稅情形。

第十六條 水資源稅由稅務機關依照《中華人民共和國稅收征收管理法》和本辦法有關規定征收管理。

第十七條 水資源稅的納稅義務發生時間為納稅人取用水資源的當日。

第十八條 除農業生產取用水外,水資源稅按季或者按月征收,由主管稅務機關根據實際情況確定。對超過規定限額的農業生產取用水水資源稅可按年征收。不能按固定期限計算納稅的,可以按次申報納稅。

納稅人應當自納稅期滿或者納稅義務發生之日起15日內申報納稅。

第十九條 除本辦法第二十一條規定的情形外,納稅人應當向生產經營所在地的稅務機關申報繳納水資源稅。

在試點省份內取用水,其納稅地點需要調整的,由省級財政、稅務部門決定。

第二十條 跨省(區、市)調度的水資源,由調入區域所在地的稅務機關征收水資源稅。

第二十一條 跨省(區、市)水力發電取用水的水資源稅在相關省份之間的分配比例,比照《財政部關于跨省區水電項目稅收分配的指導意見》(財預〔2008〕84號)明確的增值稅、企業所得稅等稅收分配辦法確定。

試點省份主管稅務機關應當按照前款規定比例分配的水力發電量和稅額,分別向跨省(區、市)水電站征收水資源稅。

跨省(區、市)水力發電取用水涉及非試點省份水資源費征收和分配的,比照試點省份水資源稅管理辦法執行。

第二十二條 建立稅務機關與水行政主管部門協作征稅機制。

水行政主管部門應當將取用水單位和個人的取水許可、實際取用水量、超計劃(定額)取用水量、違法取水處罰等水資源管理相關信息,定期送交稅務機關。

納稅人根據水行政主管部門核定的實際取用水量向稅務機關申報納稅。稅務機關應當按照核定的實際取用水量征收水資源稅,并將納稅人的申報納稅等信息定期送交水行政主管部門。

稅務機關定期將納稅人申報信息與水行政主管部門送交的信息進行分析比對。征管過程中發現問題的,由稅務機關與水行政主管部門聯合進行核查。

第二十三條 納稅人應當安裝取用水計量設施。納稅人未按規定安裝取用水計量設施或者計量設施不能準確計量取用水量的,按照最大取水(排水)能力或者省級財政、稅務、水行政主管部門確定的其他方法核定取用水量。

第二十四條 納稅人和稅務機關、水行政主管部門及其工作人員違反本辦法規定的,依照《中華人民共和國稅收征收管理法》《中華人民共和國水法》等有關法律法規規定追究法律責任。

第二十五條 試點省份開征水資源稅后,應當將水資源費征收標準降為零。

第二十六條 水資源稅改革試點期間,可按稅費平移原則對城鎮公共供水征收水資源稅,不增加居民生活用水和城鎮公共供水企業負擔。

第二十七條 水資源稅改革試點期間,水資源稅收入全部歸屬試點省份。

第二十八條 水資源稅改革試點期間,水行政主管部門相關經費支出由同級財政預算統籌安排和保障。對原有水資源費征管人員,由地方人民政府統籌做好安排。

第二十九條 試點省份省級人民政府根據本辦法制定具體實施辦法,報財政部、稅務總局和水利部備案。

第三十條 水資源稅改革試點期間涉及的有關政策,由財政部會同稅務總局、水利部等部門研究確定。

第三十一條 本辦法自2017年12月1日起實施。

(綜合財政部、稅務總局、水利部、人民日報、北京晨報等網站)

《西藏時光》 第二集:小活佛

《西藏時光》 第二集:小活佛