į┌═Č┘YČ╦Ą─═ŲäėŽ┬Ż¼╔Ž╩ąļUŲ¾2024─ĻĮ╗│÷┴╦ę╗Åł┴┴č█Ą─│╔┐āå╬ĪŻ

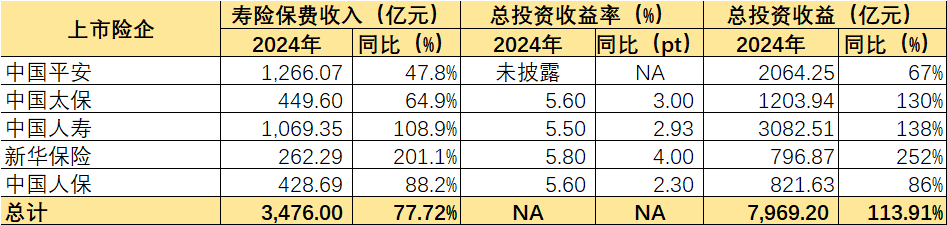

Ą┌ę╗žöĮøėøš▀Įyėŗ░l¼FŻ¼╬Õ┤¾A╣╔╔Ž╩ąļUŲ¾2024─Ļ╣▓īŹ¼F3476ā|į¬Üw─Ėā¶└¹ØÖŻ¼═¼▒╚┤¾į÷77.72%Ż¼Ųõųąųąć°╚╦ē█Ż©601628.SHŻ╗02628.HKŻ®Īóą┬╚A▒ŻļUŻ©601336.SHŻ╗01336.HKŻ®Īóųąć°╠½▒ŻŻ©601601.SHŻ╗02601.HKŻ╗CPIC.LSEŻ®Ą╚ČÓ╝ęA╣╔╔Ž╩ąļUŲ¾Ą─Üw─Ėā¶└¹ØÖäōÜv╩Ęą┬Ė▀ĪŻ

Å─Ė„╝ę╔Ž╩ąļUŲ¾Ą──Ļł¾üĒ┐┤Ż¼═Č┘YČ╦¤oę╔╩Ū═Ų╔²Üw─Ėā¶└¹ØÖ┤¾ØqĄ─ūŅ┤¾Ī░╣”│╝Ī▒ĪŻĄ┌ę╗žöĮøĮyėŗöĄō■’@╩ŠŻ¼╬Õ┤¾A╣╔╔Ž╩ąļUŲ¾2024─ĻĄ─┐é═Č┘Y╩šęµ═¼▒╚ĘŁ▒ČŻ¼╣▓ėŗīŹ¼F7969.2ā|į¬ĪŻ

▓╗▀^Ż¼į┌│ų└mĄ═└¹┬╩Ą─ŁhŠ│Ž┬Ż¼╬Õ┤¾A╣╔╔Ž╩ąļUŲ¾Ą┌Č■─Ļį┘┤╬╝»¾wŽ┬š{┴╦ā╚║¼ārųĄĮøØ·╝┘įOĪŻĄ┌ę╗žöĮøĮyėŗ░l¼FŻ¼ĮøØ·╝┘įOŽ┬š{Ą╚ę“╦ž╣▓ėŗī”╬Õ┤¾A╣╔╔Ž╩ąļUŲ¾Ą─ā╚║¼ārųĄžō├µė░ĒæĮ³3600ā|į¬Ż¼ī”ą┬śIäšārųĄ╝░ą┬śIäšārųĄ┬╩ęÓįņ│╔│╠Č╚▓╗ę╗Ą─ė░ĒæĪŻ

═Č┘Y═Ų╔²╔Ž╩ąļUŲ¾ā¶└¹┤¾Øq

Å─Į³─ĻĄ─╔Ž╩ąļUŲ¾─Ļł¾üĒ┐┤Ż¼═Č┘YŠ∙╩Ūā¶└¹ØqĄ°Ą─ų„ę¬Ī░ä┘žō╩ųĪ▒Ż¼į┌ą┬Ģ■ėŗ£╩ätŽ┬Ż¼▀@ę╗ū„ė├▀Mę╗▓ĮĘ┼┤¾ĪŻ

Ą┌ę╗žöĮøĖ∙ō■A╣╔╬Õ┤¾╔Ž╩ąļUŲ¾─Ļł¾öĄō■Įyėŗ░l¼FŻ¼╦³éā2024─Ļ╣▓ėŗīŹ¼F3476ā|į¬Ą─Üw─Ėā¶└¹ØÖŻ¼═¼▒╚ØqĘ∙Ė▀▀_77.72%ĪŻ

į┌▀@╬Õ┤¾╔Ž╩ąļUŲ¾ųąŻ¼ą┬╚A▒ŻļUį┌ŽÓī”▌^Ą═Ą─╗∙öĄŽ┬ā¶└¹ØÖīŹ¼F┤¾Ę∙Ę┤ÅŚŻ¼═¼▒╚į÷ķL▀_ā╔▒ČŻ¼262.29ā|į¬Ą─Üw─Ėā¶└¹ØÖę▓äō┴╦Üv╩Ęą┬Ė▀ĪŻ═¼śėäōįņÜv╩ĘĄ─▀Ćėąųąć°╚╦ē█╝░ųąć°╠½▒ŻŻ¼╦³éāĄ─Üw─Ėā¶└¹ØÖį┌2024─ĻĘųäe╩ū┤╬│¼▀^1000ā|į¬╝░400ā|į¬Ż¼═¼▒╚ØqĘ∙▀_ĄĮ108.9%╝░64.9%ĪŻČ°ųąć°ŲĮ░▓Ż©601318.SHŻ╗02318.HKŻ®ęį╝░ųąć°╚╦▒ŻŻ©601319.SHŻ╗01339.HKŻ®2024─ĻĄ─Üw─Ėā¶└¹ØÖęÓ═¼▒╚į÷ķL47.8%╝░88.2%ĪŻ

╔Ž╩ąļUŲ¾Ą─ā¶└¹┴┴č█▒Ē¼F▒│║¾Ż¼╚ź─ĻĄ┌╚²╝ŠČ╚┘Y▒Š╩ął÷Ą─ę╗▓©ąąŪķ┤▀äė═Č┘YśI┐ā┤¾Øq╩ŪĪ░Ņ^╠¢╣”│╝Ī▒ĪŻ

└²╚ńŻ¼ųąć°╚╦ē█Š═į┌─Ļł¾ųąīóÜw─Ėā¶└¹ØÖ┤¾ØqĄ─įŁę“ÜwĮY×ķŻ║╣½╦Š░č╬š╩ął÷ÖCĢ■ķ_š╣┐ńų▄Ų┌┼õų├Ż¼│ų└m═Ų▀MÖÓęµ═Č┘YĮYśŗā×╗»ĪŻ2024─Ļ╣╔Ų▒╩ął÷Ą═╬╗š╩Ä║¾┐ņ╦┘Ę┤ÅŚŻ¼┐é═Č┘Y╩šęµ═¼▒╚┤¾Ę∙╠ß╔²ĪŻ

Ą┌ę╗žöĮøėøš▀Įyėŗ░l¼FŻ¼╬Õ╝ęA╣╔╔Ž╩ąļUŲ¾2024─ĻīŹ¼F┐é═Č┘Y╩šęµ╣▓ėŗ7969.2ā|į¬Ż¼═¼▒╚╠ß╔²113.91%Ż¼ŲõųąÜw─Ėā¶└¹ØÖ┤¾Øqā╔▒ČĄ─ą┬╚A▒ŻļUŻ¼Ųõ┐é═Č┘Y╩šęµęÓ═¼▒╚▒®į÷2.5▒ČŻ╗ųąć°╚╦ē█╝░ųąć°╠½▒ŻĄ─┐é═Č┘Y╩šęµ═¼▒╚ØqĘ∙ę▓Š∙▀_ĄĮ130%ĪŻ

│²┴╦ųąć°ŲĮ░▓╬┤┼¹┬Č┐é═Č┘Y╩šęµ┬╩ų«═ŌŻ¼Ųõ╦¹Äū╝ęA╣╔┤¾ą═╔Ž╩ąļUŲ¾2024─ĻĄ─┐é═Č┘Y╩šęµ┬╩Š∙▀_ĄĮ5.5%╝░ęį╔ŽŻ¼▌^2023─Ļ═¼Ų┌Ųš▒ķĄ═ė┌3%Ą─ĀŅæBėą├„’@Ė─╔ŲĪŻ

śIā╚╚╦╩┐▒Ē╩ŠŻ¼2024─ĻA╣╔╬Õ┤¾╔Ž╩ąļUŲ¾Š∙ęčš²╩ĮīŹ╩®ą┬Ģ■ėŗ£╩ätĪŻį┌ą┬Ģ■ėŗ£╩ätŽ┬Ż¼Ė³ČÓĄ─ÖÓęµ┘Y«aĢ■▒╗Ę┼╚ļęį╣½į╩ārųĄėŗ┴┐ŪęŲõūāäėėŗ╚ļ«öŲ┌ōp굥─Į╚┌┘Y«aŻ¼▀@▓┐Ęų┘Y«aĄ─╩ąųĄūāäėĢ■ų▒ĮėĘ┤ė│į┌└¹ØÖ▒ĒųąĪŻ║═┼f£╩ätŽÓ▒╚Ż¼▀@╩╣Ą├ļUŲ¾Ą─ā¶└¹ØÖī”ė┌┘Y▒Š╩ął÷▓©äėĄ─├¶ĖąČ╚╠ß╔²ĪŻį┌╩ął÷ąąŪķ╔ŽąąŪķørŽ┬Ż¼ā¶└¹ØÖ▒Ē¼FĢ■▌^┼f£╩ätĖ³×ķ═╗│÷Ż╗«ö╚╗Ż¼į┌╩ął÷ąąŪķŽ┬ąąŪķą╬Ž┬Ż¼ā¶└¹ØÖĄ─Ž┬Ą°ę▓Ģ■▌^ų«Ū░Ę┼┤¾ĪŻ

┘Y▒Š╩ął÷Ą─╔ŽōP│²┴╦ūī└¹ØÖ▒ĒųąĄ─╣½į╩ārųĄūāäėōpęµų▒ŠĆ╔Ž╔²═ŌŻ¼ę▓╠ßĖ▀┴╦ā¶┘Y«aųąĄ─ÖÓęµ┘Y«aĖĪė»ĪŻÅ─╦Ń╔Ž▀@▓┐ĘųĖĪė»ĖĪ╠ØĄ─ŠC║Ž═Č┘Y╩šęµ┬╩┐╔ęį┐┤│÷Ż¼╚²╝ę┼¹┬ČįōųĖś╦Ą─╔Ž╩ąļUŲ¾2024─Ļ▀@ę╗ųĖś╦Š∙īŹ¼F▌^┤¾Ę∙Č╚į÷ķLŻ¼Š∙▀_ĄĮ5.8%╝░ęį╔ŽŻ¼Ųõųąą┬╚A▒ŻļU2024─ĻŠC║Ž═Č┘Y╩šęµ┬╩Ė▀▀_8.5%Ż¼═¼▒╚╠ß╔²5.9éĆ░┘Ęų³cĪŻ

▓╗▀^Ż¼į┌Ą═└¹┬╩Ą─ŁhŠ│Ž┬Ż¼╔Ž╩ąļUŲ¾éāĄ─ā¶═Č┘Y╩šęµ┬╩Ż©░³└©é∙╚»└¹ŽóĪó╣╔ŽóĘų╝tĪóūŌĮ╩š╚ļĄ╚Ż¼▓╗║¼┘I┘u▓Ņār╝░╣½į╩ārųĄūāäėōp굥╚Ż®Š∙ėą╦∙Ž┬ĮĄĪŻĪ░ā¶═Č┘Y╩šęµ┬╩ų„ę¬╩▄┤µ┴┐┘Y«aĄĮŲ┌║═ą┬į÷╣╠Č©╩šęµ┘Y«aĄĮŲ┌╩šęµ┬╩Ž┬ĮĄė░ĒæĪŻĪ▒ųąć°ŲĮ░▓▒Ē╩ŠĪŻ

į┌╬Õ╝ę╔Ž╩ąļUŲ¾ųąŻ¼ųąć°╚╦▒ŻĄ─ā¶═Č┘Y╩šęµ┬╩Ž┬ĮĄĘ∙Č╚ūŅ┤¾Ż¼Å─2023─ĻĄ─4.5%Ž┬Ą°0.6éĆ░┘Ęų³cų┴2024─ĻĄ─3.9%Ż¼Ą½3.9%Ą─Į^ī”ųĄ╚į╩Ū╬Õ╝ęA╣╔╔Ž╩ąļUŲ¾ųąŽÓī”ūŅĖ▀Ą─Ż¼Č°ą┬╚A▒ŻļU2024─ĻĄ─ā¶═Č┘Y╩šęµ┬╩į┌╬Õ╝ęųąŽÓī”ūŅĄ═Ż¼×ķ3.2%ĪŻ

┐┤║├A╣╔▒Ē¼FŻ¼łį│ųĖ▀╣╔Žó▓▀┬į

ā¶═Č┘Y╩šęµ┬╩Ą─ū▀Ą═ę▓ė│╔õ│÷┴╦Ą═└¹┬╩ŁhŠ│Ž┬ļU┘YĄ─į┘═Č┘Y╠¶æĪŻ

Å─╔Ž╩ąļUŲ¾2024─ĻĄ─┤¾ŅÉ┘Y«a┼õų├▓▀┬įüĒ┐┤Ż¼į┌░č╬šĢrÖC┼õų├ķLŠ├Ų┌└¹┬╩é∙ęį║╗īŹ═Č┘Y┘Y«aĪ░Ąūé}Ī▒ų«═ŌŻ¼═Č┘YĄ─ČÓį¬╗»╩Ūę╗┤¾æągŻ¼Č°į÷╝ėÖÓęµ═Č┘Y▓ó▓╔╚ĪĖ▀╣╔Žó▓▀┬į╩ŪČÓ╝ę╔Ž╩ąļUŲ¾Ą─╣▓═¼▀xō±ĪŻ

─Ļł¾öĄō■’@╩ŠŻ¼╬Õ┤¾ļUŲ¾ųąėą╦─╝ęĮžų┴╚ź─Ļ─®Ą─╣╔Ų▒═Č┘Yš╝▒╚Š∙ėą╠ß╔²Ż¼Ųõųąą┬╚A▒ŻļUų▒ĮėÅ─2023─Ļ─®Ą─7.9%╠ß╔²3.2éĆ░┘Ęų³cų┴11.1%Ż¼┤¾Ę∙į÷│ų╣╔Ų▒ę▓│╔Š═┴╦įō╣½╦Š╚ź─Ļ┐é═Č┘Y╩šęµĄ─┤¾ØqĪŻ

ųąć°╚╦ē█Ė▒┐é▓├äóĢ¤ęÓį┌śI┐ā░l▓╝Ģ■╔Ž▒Ē╩ŠŻ¼2024─Ļ╣½╦ŠĘeśO▓╝ŠųÖÓęµ═Č┘YŻ¼╚½─Ļā¶╝ėé}│¼1000ā|į¬Ż¼ÖÓęµ═Č┘Y╩šęµ═¼▒╚┤¾Ę∙╠ß╔²ĪŻ

═¼ĢrŻ¼╚ź─ĻĄ─ļU┘Y┼e┼Ų│▒ę▓Å─ę╗éĆé╚├µĘ┤ė││÷ļU┘Yī”ė┌ÖÓęµ╩ął÷Ą─┼d╚żĪŻĄ┌ę╗žöĮøėøš▀Įyėŗ░l¼FŻ¼2024─ĻļU┘Y╣▓į┌Č■╝ē╩ął÷┼e┼Ų20┤╬Ż¼Į±─Ļų┴Į±ę▓ęčėą11┤╬┼e┼ŲŻ¼┤¾Ę∙│¼įĮŪ░ā╔─ĻĄ─╦«ŲĮŻ¼Ųõųą▀@Äū╝ę╔Ž╩ąļUŲ¾ę▓ČÓ┤╬ģó┼cŲõųąĪŻ▀@«öųąŻ¼Ė▀╣╔Žó┬╩Ą─╣╔Ų▒╩ŪļU┘YĄ─ųž³c┼e┼Ųś╦Ą─Ż¼ė╚Ųõ╩Ūųąć°ŲĮ░▓Å─╚ź─ĻĄūų┴Į±īę┤╬┼e┼ŲĖ█╣╔Ńyąą╣╔Š═╩ŪĖ▀╣╔Žó▓▀┬įĄ─┤·▒ĒĪŻ

Ī░╬ęŽļ┼e┼ŲŅlĘ▒ų„ę¬▀Ć╩Ū╗∙ė┌Ė█╣╔╩ął÷Ą─Ė▀╣╔ŽóŻ¼▀@ī”╬ęéāĄ─ā¶═Č┘Y╩šęµ┬╩╩Ū▒╚▌^║├Ą─╠ß╔²ĪŻūŅĮ³▀@ą®─Ļé∙╚»╩ął÷Ą─¤o’LļU╩šęµ┬╩ŠÅ┬²Ž┬ąąŻ¼Ė▀╣╔Žó─▄ē“▀MąąÅøča╝░ī”ø_ĪŻĪ▒╠½▒Ż┘Y«a┐éĮø└ĒėÓśsÖÓį┌śI┐ā░l▓╝Ģ■╔ŽĮŌßīĘQĪŻ

ą┬╚A▒ŻļU─Ļł¾öĄō■ęÓ’@╩ŠŻ¼Įžų┴2024─ĻĄūŻ¼╣½╦ŠĖ▀╣╔ŽóOCIŅÉŻ©ęį╣½į╩ārųĄėŗ┴┐ŪęŲõūāäėėŗ╚ļŲõ╦¹ŠC║Ž╩šęµĄ─Į╚┌┘Y«aŻ®ÖÓęµ╣żŠ▀═Č┘Yė╔─Ļ│§Ą─53.70ā|į¬į÷ķLų┴306.40ā|į¬Ż¼į÷ķL470.6%ĪŻ

Č°Å─ČÓ╝ę╔Ž╩ąļUŲ¾śI┐ā░l▓╝Ģ■╔Žé„▀f│÷Ą─ą┼ŽóüĒ┐┤Ż¼¤ošōÅ─š■▓▀ī¦Ž“▀Ć╩Ūūį╔Ē▀xō±ĘĮ├µŻ¼Į±─ĻļU┘Yī”ė┌ÖÓęµ┘Y«aĄ─┼õų├¤oę╔Č╝╩Ū┼d╚żØŌ║±Ą─ĪŻ

Ī░╬ęć°┘Y▒Š╩ął÷─┐Ū░¤ošōį┌š■▓▀īė├µ▀Ć╩Ūį┌╩ął÷īė├µČ╝╠ß╣®┴╦└¹║├ę“╦žŻ¼ę“┤╦╬ęéāķLŲ┌┐┤║├ųąć°┘Y▒Š╩ął÷ĪŻĪ▒ųąć°ŲĮ░▓Ė▒┐éĮø└ĒĪóöM╚╬╩ūŽ»žöäš╣┘ĖČą└ĘQĪŻäóĢ¤ę▓▒Ē╩ŠŻ¼ī”ė┌2025─ĻĄ─ÖÓęµ╩ął÷▒Ż│ųśĘė^ĪŻ

šä╝░┼ąöÓĄ─▀ē▌ŗŻ¼ųąć°╚╦▒ŻĖ▒┐é▓├▓┼ųŪéźĘų╬÷ĘQŻ¼║Ļė^ĮøØ·ķLŲ┌Ž“║├æBä▌ęį╝░┤¾┴”═ŲäėųąķLŲ┌┘YĮ╚ļ╩ąĄ╚š■▓▀×ķA╣╔╩ął÷ĮĪ┐Ą░lš╣╠ß╣®ėą┴”ų¦│ųĪŻ═¼ĢrŻ¼«öŪ░A╣╔ī”▒╚╣╠╩šŅÉ┘Y«aęčš╣¼F│÷▌^ÅŖĄ─╬³ę²┴”Ż¼╣└ųĄ╠Äė┌▀^╚ź10─Ļųąśą╦«ŲĮŻ¼š¹¾w╣└ųĄ▌^×ķ║Ž└ĒĪŻ┤╦═ŌŻ¼┐Ų╝╝äōą┬ĦüĒĄ─ĮYśŗąį═Č┘YÖCĢ■Ż¼«öŪ░š²╠Äį┌ą┬ę╗▌å┐Ų╝╝└╦│▒ų«ųąŻ¼ĮøØ·▐Dą═╔²╝ē│╔ą¦ę▓īóį┌A╣╔╩ął÷ųąĄ├ĄĮ’@ų°¾w¼FĪŻ

ųąć°╠½▒ŻĖ▒┐é▓├Īó╩ūŽ»═Č┘Y╣┘Īóžöäšžōž¤╚╦╠KŅĖę▓šJ×ķ2025─Ļ╣╔Ų▒╩ął÷┐é¾wīó▒Ē¼F×ķĮYśŗąįĄ─ąąŪķĪŻĪ░Į±─Ļ╣╔Ų▒╩ął÷ÖCė÷┼c’LļU▓ó┤µŻ¼▒M╣▄’LĖ±▌åäėĢ■╩▄ĄĮČÓĘNę“╦žĄ─ė░ĒæŻ¼Ą½ė»└¹╚įīó╩ŪūŅĮKĄ─║╦ą─ę“╦žĪŻĪ▒╠KŅĖšfĪŻ

į┘¼F╝»¾wŽ┬š{╝┘įO

į┌Ą═└¹┬╩ŁhŠ│Ž┬Ż¼╔Ž╩ąļUŲ¾éā▓╗āHį┌«aŲĘĮYśŗ║══Č┘Y┼õų├╔Ž┼¼┴”▒▄├Ō└¹▓Ņōp’LļUŻ¼į┌Š½╦Ń╝┘įO╔ŽŻ¼Ė„╝ę╔Ž╩ąļUŲ¾ęÓį┌2024─Ļł¾ųą╝»¾wŽ┬š{┴╦ā╚║¼ārųĄėŗ╦ŃųąĄ─’LļU┘N¼F┬╩╝░ķLŲ┌═Č┘Y╗žł¾┬╩╝┘įOĪŻČ°į┌2023─Ļ─Ļł¾ųąŻ¼╔Ž╩ąļUŲ¾éāäéäéŽ┬š{▀^ę╗▌å╔Ž╩÷ā╔éĆ╝┘įOĪŻ

ā╚║¼ārųĄ╩Ūē█ļU╣½╦Š╣└ųĄĄ─ę╗ĒŚųžę¬ųĖś╦Ż¼ŲõĘų╬÷ėŗ╦ŃąĶę¬╔µ╝░┤¾┴┐╬┤üĒĮø“ץ─╝┘įOŻ¼Ųõųąā╔┤¾ųžę¬╝┘įO×ķ’LļU┘N¼F┬╩╝┘įO║══Č┘Y╩šęµ┬╩╝┘įOŻ¼2022─ĻĢr╔Ž╩ąļUŲ¾▀@ā╔┤¾╝┘įOŲš▒ķ×ķ10%~11%╝░5%ĪŻį┌2023─Ļ─Ļł¾ĢrŻ¼╔Ž╩ąļUŲ¾īó╦³éāĘųäeŽ┬š{ų┴8%~9.5%ęį╝░4.5%ĪŻČ°į┌┤╦┤╬2024─Ļ─Ļł¾ųąŻ¼╔Ž╩ąļUŲ¾ėųį┘┤╬īó╦³éāŽ┬š{ų┴8%~8.5%ęį╝░4%Ż¼Ųõųąųąć°╚╦ē█Ą─Ųš═©ą═śIäš▒Ż│ų2023─ĻĄ─8%┘N¼F┬╩▓╗ūāŻ¼ĖĪäė╩šęµą═śIäšätŽ┬š{ų┴7.2%Ż╗ųąć°ŲĮ░▓ätīó┘N¼F┬╩Å─9.5%Ž┬š{×ķé„Įyą═Ą─8.5%ęį╝░Ęų╝t┼c╚f─▄Ą╚ĘŪé„ĮyļUĄ─7.5%Ż¼Ųõ╦¹Äū╝ę╔Ž╩ąļUŲ¾’LļU┘N¼F┬╩Š∙Å─9%Ž┬š{ų┴8.5%Ż¼┼c═Č┘Y╩šęµ┬╩╝┘įOŽ┬š{Ę∙Č╚ę╗ų┬ĪŻ

śIā╚╚╦╩┐▒Ē╩ŠŻ¼į┌ķLČ╦└¹┬╩ķLŲ┌Ž┬ąą▒│Š░Ž┬Ż¼▒ŻļU╣½╦Šęį╣╠Č©╩šęµ┘Y«a×ķų„Ą─┼õų├▓▀┬į├µ┼R═Č┘Y╩šęµ┬╩│ų└mŽ┬╗¼Ż¼īŹļH═Č┘Y╩šęµ┬╩╦«ŲĮļyęį▀_ĄĮ╔Ž╩ąļUŲ¾Ųš▒ķįOČ©Ą─ķLŲ┌═Č┘Y╩šęµ┬╩╝┘įOŻ¼Ģ■╩╣Ą├ā╚║¼ārųĄ╠ōĖ▀Ż¼Ž┬š{╩šęµ┬╩╝┘įO┐╔ęį╠ßĖ▀ā╚║¼ārųĄ┐╔ą┼Č╚Ż¼Ą½Ģ■ī”ą┬śIäšārųĄ║═ā╚║¼ārųĄėąę╗Č©žō├µė░ĒæŻ¼▓╗▀^╔Ž╩÷ā╔éĆ╝┘įO═¼ĢrŽ┬š{Ą─┬ōäėą¦æ¬īóī”ā╚║¼ārųĄ║═ą┬śIäšārųĄĄ─ūāäėŲĄĮę╗Č©│╠Č╚Ą─ī”ø_ū„ė├ĪŻ

Ą┌ę╗žöĮøėøš▀Įyėŗ░l¼FŻ¼į┌╬Õ╝ę╔Ž╩ąļUŲ¾ā╚║¼ārųĄėŗ╦Ń├„╝ÜųąŻ¼ė╔ė┌ĮøØ·╝┘įOŽ┬š{ę“╦žÄ¦üĒĄ─ī”2024─Ļ─®ā╚║¼ārųĄĄ─žō├µė░Ēæ┐éėŗĮ³3600ā|į¬ĪŻęÓėąČÓ╝ę╔Ž╩ąļUŲ¾┴ą├„┴╦╔Ž╩÷╝┘įOŽ┬š{ī”ė┌ą┬śIäšārųĄ╝░ą┬śIäšārųĄ┬╩Ą─ė░ĒæĪŻ

└²╚ńųąć°╠½▒Ż▒Ē╩ŠŻ¼░┤ššĮøØ·╝┘įOŽ┬š{║¾ėŗ╦ŃŻ¼ųąć°╠½▒Ż2024─Ļą┬śIäšārųĄ═¼▒╚į÷Ę∙×ķ20.9%Ż¼ą┬śIäšārųĄ┬╩═¼▒╚į÷ķL3.5éĆ░┘Ęų³cŻ¼Ą½╚ń╣¹░┤ĮøØ·╝┘įOš{š¹Ū░Ż¼Ū░╩÷ā╔éĆųĖś╦Ą─═¼▒╚į÷Ę∙ätĘųäeūā×ķ57.7%╝░8.6éĆ░┘Ęų³cĪŻųąć°╚╦ē█ęÓ▒Ē╩ŠŻ¼╩╣ė├Ž┬š{║¾ĮøØ·╝┘įOŻ¼2024─Ļą┬śIäšārųĄ×ķ337.09ā|į¬Ż¼Č°╚ń╣¹čžė├ų«Ū░╝┘įOŻ¼2024─Ļą┬śIäšārųĄätūā×ķ458.05ā|į¬ĪŻ

ßśī”▀@ę╗å¢Ņ}Ż¼ųąć°╚╦ē█┐銽╦ŃĤ║ŅĢxį┌śI┐ā░l▓╝Ģ■╔Ž▒Ē╩ŠŻ¼╗∙ė┌ī”╩ął÷└¹┬╩ųąśąŽ┬ĮĄĄ─┐═ė^īŹļHĄ─ŪķørŻ¼╣½╦ŠŽÓ欚{š¹┴╦ĮøØ·╝┘įOŻ¼ų„ę¬░³└©į┌2024─Ļīóą┬śIäšārųĄįu╣└╦∙ė├Ą─═Č┘Y╩šęµ┬╩╝┘įOÅ─4.5%Ž┬š{50éĆbpų┴4%Ż¼═¼ĢrŽÓ欚{š¹┴╦’LļU┘N¼F┬╩ĪŻ┐é¾wČ°čįŻ¼╣½╦ŠĄ─’LļU┘N¼F┬╩╝┘įOį┌╩ął÷üĒ┐┤╩Ū▒╚▌^ĘĆĮĪ║═ųö╔„Ą─ĪŻ

ķL░┤Č■ŠS┤a

ķL░┤Č■ŠS┤aĻPūóŠ½▓╩ā╚╚▌