čļÅVŠWžöĮø > 2013ą┬░µžöĮø╩ūĒō > ūC╚»╩ął÷

20╚š¹£╚żĀ¢ŅIŃĢ░╦ą┬╣╔░ląą ╔Ļ┘ÅųĖ─Ž

2014-01-17 14:42 üĒį┤Ż║ųąć°ūC╚»ł¾ šfā╔Šõ ĘųŽĒĄĮŻ║

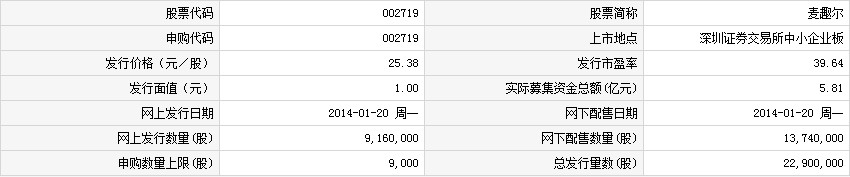

ĪĪĪĪ¹£╚żĀ¢┤╦┤╬░ląą┐éöĄ×ķ2,290╚f╣╔Ż¼ŠW╔Ž░ląą916╚f╣╔Ż¼░ląą╩ąė»┬╩39.64▒ČŻ¼╔Ļ┘Å┤·┤aŻ║002719Ż¼╔Ļ┘ÅārĖ±Ż║25.38į¬Ż¼å╬ę╗Äżæ¶╔Ļ┘Å╔ŽŽ▐9,000╣╔ĪŻ

ĪĪĪĪ

ĪĪĪĪ

ĪĪĪĪ

ĪĪĪĪ

ĪĪĪĪĪŠ╣½╦Š║åĮķĪ┐

ĪĪĪĪ¹£╚żĀ¢ų„ĀI╚ķųŲŲĘĄ─╔·«a║═õN╩█Ż¼║µ▒║╩│ŲĘĄ─▀BµiĮøĀIŻ¼¼Fėą39╝ę▀BµiĄĻŻ¼Ųõųąą┬Į«Ąžģ^34╝ęŻ¼╩Ūą┬Į«║µ▒║▀BµiśI²łŅ^ĪŻ╣½╦ŠīŹļH┐žųŲ╚╦╩Ū└Ņė±║„╝░ŲõŲ▐ūė═§┤õŽ╚Īóā║ūė└Ņė┬║═└ŅäéŻ¼░ląąŪ░│ų╣╔72.78%ĪŻ╚ķųŲŲĘ║═║µ▒║▀BµiĄĻĮøĀI╩Ū╣½╦Šų„śIŻ¼2011─ĻŻ¼╩š╚ļš╝▒╚Ęųäe×ķ61.65%Īó36.65%ĪŻ

ĪĪĪĪ

ĪĪĪĪ

ĪĪĪĪĪŠÖCśŗė^³cĪ┐

ĪĪĪĪ╚A╠®ūC╚»Ż║¹£╚żĀ¢Į©ūhįāārģ^ķg×ķ19.42-20.2į¬

ĪĪĪĪ¹£╚żĀ¢2010-2013─Ļ╩š╚ļÅ═║Žį÷ķL┬╩11.6%Ż¼ā¶└¹ØÖÅ═║Žį÷╦┘13.9%ĪŻ╣½╦Šį÷ķLŠÅ┬²Ż¼ų„ę¬╩Ū╚ķųŲŲĘ«a─▄ęčĮø’¢║═║├Äū─Ļ┴╦ĪŻ╣½╦Š╚ķųŲŲĘĮ«ā╚╩ąš╝┬╩╝s9%Ż¼─╝═ČĒŚ─┐öUÅł«a─▄3▒ČŻ¼ŅAėŗ15─Ļ«a─▄ßīĘ┼ē║┴”▌^┤¾Ż¼14─Ļ╚ķųŲŲĘ╩▄Ž▐«a─▄į÷ķL╚į╚╗ŠÅ┬²ĪŻ╣½╦Š║µ▒║śIäšą┬Į«Ąžģ^╩ąš╝┬╩8%ū¾ėęŻ¼║µ▒║▀BµiĄĻ38╝ęŻ¼▒▒Š®5╝ęŻ¼ŲõėÓį┌ą┬Į«ĪŻ─╝═ČĒŚ─┐ųąŻ¼╣½╦ŠėŗäØį┌ą┬Į«Į©įO42╝ę▀BµiķTĄĻ║═6╝ęųąčļ╣żÅSĪŻ╣½╦Š║µ▒║╩│ŲĘ▀BµiĮøĀIį÷ķL▌^┐ņŻ¼õN╩█Ņ~į÷╦┘20%ū¾ėęŻ¼║µ▒║╩│ŲĘ├½└¹┬╩50%ū¾ėęŻ¼ā¶└¹ØÖ┬╩15%ęį╔ŽŻ¼╩Ū╬┤üĒų„ę¬┐┤³cĪŻ║µ▒║▀BµiķTĄĻŻ¼ę╗░ŃąĶę¬2─Ļū¾ėę▀_ĄĮ│╔╩ņķTĄĻė»└¹╦«ŲĮŻ¼╬ęéāŅAėŗĮ±─Ļ└¹ØÖį÷ķL▓╗┐ņŻ¼├„║¾─ĻŲį÷╦┘īó╠ß╔²ĪŻ

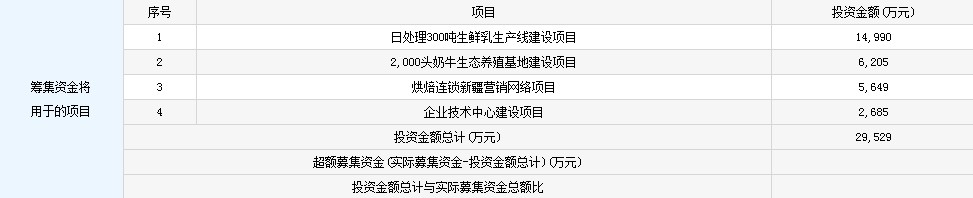

ĪĪĪĪ╣½╦Š¼FėąķTĄĻ38╝ęŻ¼ėŗäØĮ©įO42╝ęķTĄĻ║═6╝ęųąčļ╣żÅSĪŻ▒Š┤╬─╝═ČĒŚ─┐×ķ╚š╠Ä└Ē300ćŹ╔·§r╚ķ╔·«aŠĆŻ©─┐Ū░«a─▄╚š╠Ä└Ē100揯®Īó2000Ņ^─╠┼Ż╔·æBBų│╗∙ĄžĮ©įOĪó║µ▒║▀Bµią┬Į«ĀIõNŠWĮj║═Ų¾śI╝╝ągųąą─Į©įOĪŻ

ĪĪĪĪ═Č┘YĮ©ūhŻ║╬ęéāŅAėŗ2013-2015─Ļā¶└¹ØÖ6505Īó7394Īó9311╚fį¬Ż¼═¼▒╚į÷ķL8.26%Īó13.65%Īó25.94%ĪŻ╝┘įO░┤2014─ĻPE20▒Č░ląąŻ¼ą┬į÷╣╔▒Š2088╚f╣╔Ż¼└Ž╣╔░l╩█529╚f╣╔Ż╗öé▒Ī║¾2013-2015─Ļ├┐╣╔╩šęµ0.65Īó0.74Īó0.94į¬ĪŻ║Ž└Ē╣└ųĄģ^ķg18.6-22.32į¬Ż©ī”æ¬2014─ĻPE25-30▒ČŻ®Ż¼Į©ūh╔Ļ┘Åģ^ķg14.88-18.6į¬Ż©ī”æ¬2014─ĻPE20-25▒ČŻ®ĪŻ╝┘įO░┤2014─ĻPE25▒Č░ląąŻ¼ą┬į÷╣╔▒Š1670╚f╣╔Ż¼└Ž╣╔░l╩█947╚f╣╔Ż╗öé▒Ī║¾2013-2015─Ļ├┐╣╔╩šęµ0.68Īó0.78Īó0.98į¬ĪŻ║Ž└Ē╣└ųĄģ^ķg21.75-23.3į¬Ż©ī”æ¬2014─ĻPE28-30▒ČŻ®Ż¼Į©ūh╔Ļ┘Åģ^ķg19.42-20.2į¬Ż©ī”æ¬2014─ĻPE25-26▒ČŻ®ĪŻ

ĪĪĪĪ’LļU╠ß╩ŠŻ║╚ķųŲŲĘę“×ķ«a─▄Ž▐ųŲŻ¼╩š╚ļ5─Ļø]į÷ķLŻ¼─╝═ČĒŚ─┐į÷╝ė╚²▒Č«a─▄Ż¼├µ┼R╩ął÷Ž¹╗»’LļUŻ╗─╠┼ŻBų│ą¦ęµĄ═Ż¼│§Ų┌═Č╚ļ┤¾Ż╗╩│ŲĘ░▓╚½’LļUĪŻ

ĪĪĪĪųąą┼Į©═ČŻ║¹£╚żĀ¢Į©ūhČ©ārģ^ķg×ķ21.3-24.9į¬

ĪĪĪĪ╣½╦Š╩ŪČ©╬╗ą┬Į«Ą─ģ^ė“ąį╚ķųŲŲĘŲ¾śIŻ¼į┌«öĄžŠ▀ėąę╗Č©ŲĘ┼Ųė░Ēæ┴”║═├└ūuČ╚ĪŻ░┤«a┴┐ėŗ╦ŃŻ¼╣½╦Š╚ķųŲŲĘį┌ą┬Į«Ą─š╝ėą┬╩╝sį┌10%Ż¼Ą½õN╩█ģ^ė“ĘŪ│Ż╝»ųąŻ¼70%Č╝üĒūįק▓²Ż¼Č°╚╦┐┌╩Ūק▓²Ąžģ^7▒ČĄ──Ž▒▒Į«Ąžģ^āHŽ¹╗»┴╦╣½╦Š▓╗ĄĮ30%Ą─«a─▄ĪŻę“┤╦āHą┬Į«ģ^ė“ā╚Ż¼╣½╦Š╚įŠ▀ėą║▄┤¾Ą─Øōį┌╩ął÷┐šķgĪŻ

ĪĪĪĪæ{ĮĶĄžė“ąįĄ─ŲĘ┼Ų┴”║═ŪÕšµĖ┼─ŅŻ¼╣½╦Š«aŲĘ▌^▒Š═┴║══ŌüĒŲĘ┼ŲŠ∙ŽĒ╩▄ę╗Č©ęńārŻ¼Ųš═©«aŲĘŽÓ▒╚▒Š═┴ŲĘ┼ŲārĖ±Ė▀│÷╝s50%Ż¼Ė▀Č╦«aŲĘĖ▀│÷├╔┼Ż╠žü÷╠K║═ę┴└¹ĮĄõ5%║═8%ĪŻ╬┤üĒļSų°ąąśIš¹¾wĄ─«aŲĘ╔²╝ēŻ¼╬ęéāŽÓą┼╣½╦Š«aŲĘŠ▀éõ│¼│÷ąąśIĄ─╠ßār┐šķgĪŻ

ĪĪĪĪ╬„▓┐┤¾ķ_░lĄ─╔Ņ╚ļ╩╣ą┬Į«Ąžģ^│Ūµé╗»║═╚╦Š∙┘Å┘I┴”▓╗öÓ╠ßĖ▀Ż¼×ķ║µ┼Ó╩│ŲĘį÷ķL╠ß╣®┴╦┴╝║├Ą─═Ō▓┐ŁhŠ│ĪŻ╣½╦Š▒Š┤╬─╝═ČĒŚ─┐░³└©į┌ą┬Į«Ąžģ^Į©įO42╝ę▀BµiķTĄĻ║═6╝ęųąčļ╣żÅSŻ¼▀BµiĄĻ├µ▒ķ▓╝ą┬Į«─Ž▒▒Į«Ė„Ąžģ^Ż¼ĒŚ─┐▀_«a║¾ŲĮŠ∙─ĻžĢ½IõN╩█╩š╚ļ19,422╚fĪŻ

ĪĪĪĪ═Č┘YĮ©ūhŻ║╣½╦Š╚ķųŲŲĘį÷┴┐īóų„ę¬į┌ą┬Į«Ųõ╦¹Ąžģ^Ž¹╗»Ż¼ŅAėŗ╩š╚ļīóĘĆ▓Įį÷ķLĪŻ║µ▒║«aŲĘīóų„ę¬▓╔╚Īą┬ķ_ķTĄĻĄ─ĘĮ╩ĮīŹ¼F┐ņ╦┘öUÅłŻ¼╣ØūÓ▌^┐ņĪŻ╣Ø╚š╩│ŲĘų„ę¬×ķį┬’ׯ¼ė╔ė┌Ž¹┘M┴ĢæTįŁę“╬ęéāšJ×ķį÷ķLę▓æ¬╩ŪĘĆČ©Ą─ĪŻŅA£y13-15─Ļš¹¾w╩š╚ļį÷ķL3%Īó18%║═22%Ż¼ā¶└¹ØÖ═¼▒╚į÷ķL6%Īó17%║═19%Ż¼░┤IPO░ląą2617╚f╣╔ėŗ╦ŃŻ¼öé▒Ī║¾EPSĘųäe×ķ0.61Īó0.71║═0.85į¬ĪŻģó┐╝┐╔▒╚╔Ž╩ą╣½╦Š2014─ĻäėæB╩ąė»┬╩╦«ŲĮŻ¼╬ęéāšJ×ķ╣½╦Š14─Ļ║Ž└ĒP/Eģ^ķg×ķ30-35▒ČŻ¼ī”æ¬║Ž└Ē╣└ųĄģ^ķg×ķ21.3-24.9į¬ĪŻ

ĪĪĪĪ’LļUĘų╬÷Ż║1Īó╩│ŲĘ░▓╚½╩┬╝■Ż╗2Īóą┬«a─▄▀_«a▀MČ╚Ą═ė┌ŅAŲ┌Ż╗3Īó«a─▄Ž¹╗»Ą═ė┌ŅAŲ┌Ż╗4Īó▀BµiĄĻ═žš╣▓╗└¹ĪŻ

ŠÄ▌ŗŻ║±R╠ņėŅ

ŽÓĻPą┬┬ä

Ņ^Śl═Ų╦]

302 Found

302 Found

¤ßķTłDŲ¼

čļÅVŠW╣┘ĘĮ╬óą┼

čļÅVŠWžöĮø