ĪĪĪĪ├┐─ĻQ1╝ŠČ╚╩ŪŲņ┼×ÖCą═ūŅČÓĄ─ĢrķgČ╬Ż¼ę▓╩ŪĖ„┤¾╩ųÖCÅS╔╠ōī╩ū░l(f©Ī)Īóōīė├æ¶Ą─ĻPµI╣Ø(ji©”)³cĪŻ▓╗▀^Į±─Ļ╩▄ĄĮę▀ŪķĄ─ė░ĒæŻ¼Q1╝ŠČ╚┤¾╝ęĄ─ÕX░³Č╝▓╗╠½’¢ØMŻ¼▓┐Ęų╚╦Ą─▀Ćėąą®Ė╔░TĪŻ▀@ĘNŪķørŽ┬Ż¼╩ųÖC╩ął÷Ą─│÷žø┴┐ŅlŅlł¾Ą°ĪŻ

ĪĪĪĪį┌▀@ĘNĪ░─µŠ│Ž┬Ī▒Ż¼╚A×ķĪóśsę½Ą─╩ął÷Ę▌Ņ~ę└┼f▒Ż│ųų°▀b▀bŅIŽ╚Ą─ū╦æB(t©żi)ĪŻĖ∙ō■(j©┤)¶ö┤¾Ä¤2020─ĻQ1╝ŠČ╚░▓ū┐ą┬į÷╩ął÷š╝▒╚üĒ┐┤Ż¼╚A×ķĪóśsę½ā╔š▀╝ėŲüĒŠ═š╝ō■(j©┤)┴╦Q1╩ął÷33.17Ą─Ę▌Ņ~Ż¼╦”ķ_┴╦Ųõ╦¹ć°«a(ch©Żn)ŲĘ┼Ųę╗┤¾ĮžŻ¼īŹ¼F(xi©żn)┴╦─µä▌į÷ķLĪŻ

ĪĪĪĪOPPO│¼įĮąĪ├ū┼┼Ą┌╚²

ĪĪĪĪ¶ö┤¾Ä¤╩ął÷ą┬į÷Ę▌Ņ~ųąŻ¼┤¾▓┐ĘųĄ─ė├涊∙×ķą┬┘Å┘IĄ─╩ųÖCŻ¼╩╣ė├¶ö┤¾Ä¤“×ÖCĪŻ╩ųÖCą┬į÷╩ął÷Ę▌Ņ~Ż¼┐╔ęįĘ┤ė││÷«öŪ░ė├æ¶į┌┘Å┘IĢrī”ŲĘ┼ŲĄ─ą┼╚╬Č╚║═Ž▓É█│╠Č╚Ż¼ę▓─▄Ę┤ė││÷Ė„ŲĘ┼ŲĄ─õN┴┐ŪķørĪŻ

ĪĪĪĪ╚A×ķ─▄▒Ż│ųĘ▌Ņ~Ą┌ę╗▓ó▓╗ęŌ═ŌĪŻĖ∙ō■(j©┤)IDCĄ─öĄ(sh©┤)ō■(j©┤)Ż¼Q1╚½Ū“ųŪ─▄╩ųÖC│÷žø┴┐═¼▒╚Ž┬ĮĄ┴╦6%Ż¼╚²ąŪĪó╠O╣¹Īó╚A×ķĪóOPPOĪóvivoĪóąĪ├ūųąų╗ėą╠O╣¹│÷žø┴┐═¼▒╚į÷ķL5.98%Ż¼ŲõėÓŲĘ┼Ų│÷žø┴┐═¼▒╚Š∙Ž┬╗¼Ż¼Ųõųą╚A×ķĮĄĘ∙▀_27.24%ĪŻ▒M╣▄ĮĄĘ∙ūŅ┤¾Ż¼Ą½╚A×ķ╚į▒Ż│ų│÷žø┴┐į┌╚½Ū“Ą┌Č■Ą─Ąž╬╗ĪŻ

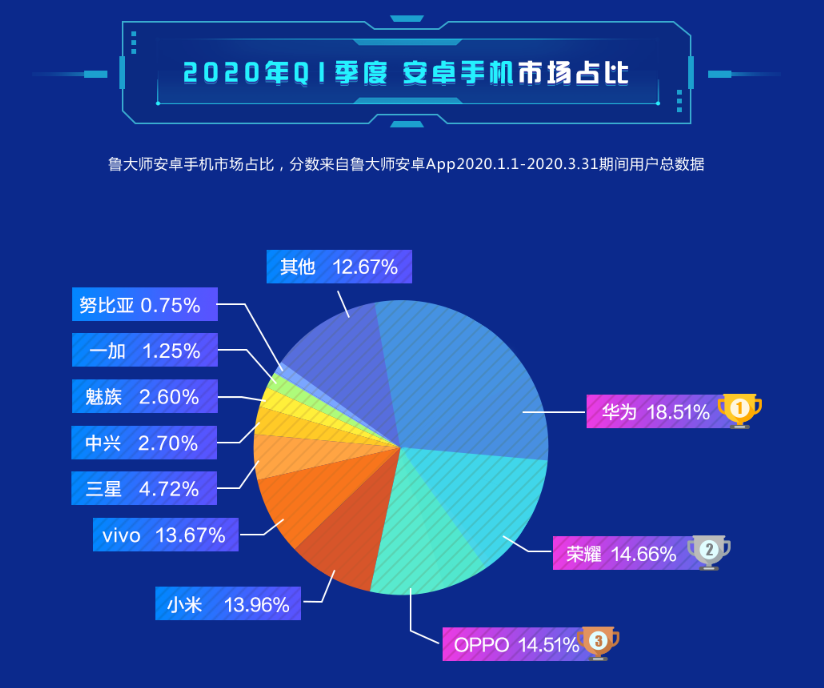

ĪĪĪĪ╚A×ķĪóśsę½ę▓╩Ū2019─ĻČ╚░▓ū┐ą┬į÷╩ął÷š╝▒╚Ą─░±╩ūŻ¼Ųõį┌ć°ā╚╩ął÷ųąĄ─ė░Ēæ┴”Į³─ĻüĒę▓│╩¼F(xi©żn)│ų└m(x©┤)╔ŽØqĄ─┌ģä▌ĪŻMate30ŽĄ┴ą╩Ū╚A×ķQ1╝ŠČ╚Ą─ų„┴”ÖCą═Ż¼╚ńĮ±P40ŽĄ┴ąęčĮø(j©®ng)░l(f©Ī)▓╝Ż¼─▄ʱį┌«öŽ┬▓ó▓╗śĘė^Ą─Šųä▌ųą└^└m(x©┤)ŠS│ųį÷ķLŻ¼ųĄĄ├Ų┌┤²ĪŻ

ĪĪĪĪ┴Ņ╚╦ęŌ═ŌĄ─╩ŪŻ¼OPPOĄ─Ę▌Ņ~į÷ķL┴╦▓╗╔┘Ż¼│¼įĮąĪ├ū┼┼į┌Ą┌╚²├¹Ż¼OPPO═Ų│÷Ą─Reno3ĪóRealme X50 ĪóFind X2ŽĄ┴ąą┬ÖCŻ¼Č©╬╗ųąĖ▀Č╦Ż¼ārĖ±į┌2000-5500į¬ū¾ėęŻ¼╝╚ėąŠĆ╔Žąįār▒╚▀xō±Ż¼ę▓ėąĖ▀Č╦ą┬ÖCŻ¼▓╝ŠųŠo£ÉĪŻ

ĪĪĪĪąĪ├ūį┌Q1╝ŠČ╚ųąļUä┘vivoŻ¼š╝▒╚13.96%Ż¼┼┼į┌Ą┌╦─├¹ĪŻ▀@▀Ćę¬Üw╣”ė┌ąĪ├ū10ŽĄ┴ąŻ¼ļm╚╗£╩éõū▀Ė▀Č╦┬ĘŠĆŻ¼Ą½╩Ūį┌ę╗▒ŖŲņ┼׹┬ÖCārĖ±╔ŽØqĄ─ęr═ąŽ┬Ż¼ėų▒╗Ų╚│╔×ķ┴╦ąįār▒╚ą┬ÖCĪŻŠ═▀@éĆŪķørüĒ┐┤Ż¼└ū▄ŖļxĪ░Ė╔ĘŁ╚A×ķĪ▒Ą─ąĪ─┐ś╦ėų▀h┴╦ę╗▓ĮĪŻ

ĪĪĪĪąĪŲĘ┼Ų╠į╠Ł┘Éķ_╩╝

ĪĪĪĪ2020ķ_─ĻŻ¼╦∙ėąąąśI(y©©)Č╝▒╗░┤Ž┬┴╦Ģ║═ŻµIŻ¼╔§ų┴╩ŪĄ╣═╦µIŻ¼╩ųÖCąąśI(y©©)ę▓▓╗└²═ŌĪŻŪĪĘĻųŪ─▄╩ųÖCąąśI(y©©)×l┼R’¢║═Ą─ļAČ╬Ż¼į┌▀@ĘN┤¾Łh(hu©ón)Š│Ž┬Ż¼ĖéĀÄų╗Ģ■Ė³╝ėÜł┐ßĪŻęį═∙Ą─Ī░┼┼╬╗┘ÉĪ▒▓╗Å═┤µį┌Ż¼╩ųÖCąąśI(y©©)╗“īó▀M╚ļĪ░╠į╠Ł┘ÉĪ▒ĪŻ

ĪĪĪĪŅ^▓┐ŲĘ┼Ų╚ń╚A×ķĪóOVĪó╚²ąŪĪóąĪ├ūĄ╚į┌╚ź─Ļ10į┬ų«║¾Ż¼Äū║§Š═╩Ū─ŃūĘ╬ę┌sĄ─æB(t©żi)ä▌ĪŻ“ö²ł865ĪóUFS3.1ĪóLPDDR5▀@ą®Ēö╝ē┼õų├│╔┴╦Įy(t©»ng)ę╗Ī░ś╦┼õĪ▒Ż¼ąį─▄į┘ę▓└Ł▓╗ķ_▓ŅŠÓŻ¼ūėŲĘ┼ŲĄ─ārĖ±æ(zh©żn)ė·č▌ė·┴ęŻ¼┤¾╝ęī”╬┤üĒ╩ųÖCĄ─śŗŽļę▓ŠųŽ▐į┌š█»B╩ųÖCĪŻ╚ń╣¹Č╝░┤šš▀@éĆ┌ģä▌ū▀Ž┬╚źŻ¼▒ž╚╗Ģ■ūīć°ā╚╩ųÖC╩ął÷ą╬│╔ą┬Ą─Ė±ŠųĪŻ┤¾ŲĘ┼Ų╩ųÖCÅS╔╠éāĄĮĄū─├╩▓├┤ĖéĀÄŻ¼╩ŪĮėŽ┬üĒę¬╦╝┐╝Ą─å¢Ņ}Ż¼Č°ąĪŲĘ┼Ų╚ńĮ±Ų╚į┌├╝Į▐Ą─å¢Ņ}Ż¼┤¾Ė┼ų╗ėą╚ń║╬╔·┤µŽ┬╚źČ°ęčĪŻ

ĪĪĪĪ2016─ĻĄ─╠į╠Ł┘ÉīóĪ░ųą╚A┐ß┬ō(li©ón)Ī▒Ė±Šų═▀ĮŌŻ¼╝┤╩╣╩Ū┤¾ÅSĖ·▓╗╔Ž╣Ø(ji©”)ūÓę▓Ģ■▒╗╠į╠ŁŻ¼║╬ør╩Ūę╗ą®ąĪŲĘ┼ŲŻ¼╔·┤µ┐šķgéõ╩▄ē║šźŻ¼║Ż═Ō╩ął÷ę▓¤o┘YĮķ_═žŻ¼ą┬ę╗▌åĄ─╠į╠Ł┘É╝┤īóķ_åóĪŻ

ĪĪĪĪ▓ķ┐┤¶ö┤¾Ä¤2020─ĻQ1╝ŠČ╚ł¾ĖµŻ¼šłŪ░═∙¶ö┤¾Ä¤╬óą┼╣½▒Ŗ╠¢(lulunews)Ż¼Žļ┴╦ĮŌ╩ųÖCĖ„ĒŚąį─▄┼▄Ęų(ąį─▄Īó┴„Ģ│Č╚ĪóAIĪó£žČ╚Ą╚)Ż¼ęį╝░PC╩ął÷Ęų╬÷(╠Ä└ĒŲ„Īó’@┐©Īóā╚┤µĪóė▓▒P)Ż¼ÜgėŁŽ┬▌d¶ö┤¾Ä¤░▓ū┐░µ╗“¶ö┤¾Ä¤PC░µ▀Mąą£yįćĪŻ